Da bi razumjeli kako je nastao novac , moramo se vratiti na početke ljudske civilizacije. Prvi ljudi bili su lovci i nomadi, koji su lutali prirodom u potrazi za hranom.Nisu se dugo zadržavali na jednom mjestu. Lutali su u potrazi za novim lovištima bogatim životinjama i hranom .Dijelili su ono što su ulovili ili sakupili.Ljudi su živjeli u malim zajednicama, a život se zasnivao na saradnji i međusobnoj pomoći.

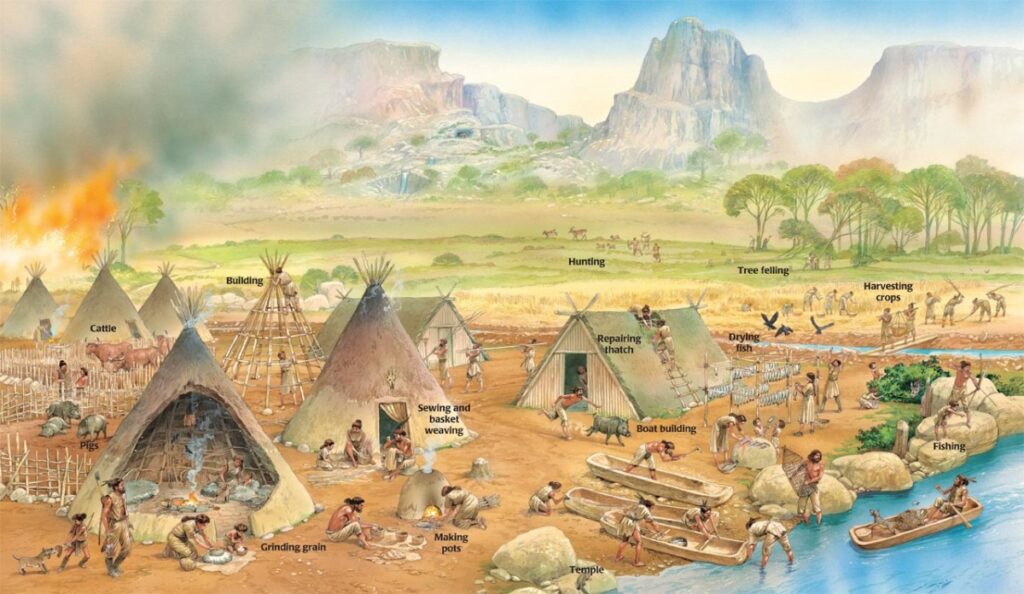

Otkriće da se biljke mogu uzgajati, a ne samo sakupljati, iz temelja je promijenilo ljudsku povijest. Umjesto isključivog oslanjanja na lov,Ljudi su prestali ovisiti o “milosti” prirode i migracijama životinja te su preuzeli kontrolu u svoje ruke gradeći naselja i polja, što je označilo kraj nomadskog načina života i postupni prelazak na stalna naselja.

Ljudi su počeli da gaje različite kulture, kao što su pšenica, ječam, kukuruz, grašak i proso, čime su obezbijedili hranu tokom cijele godine. Pored toga, domestikovali su životinje poput ovaca, koza, krava i svinja, što im je omogućilo stalan izvor mesa, mlijeka, kože i vune.

Ovi koraci označili su prelazak sa nomadskog na stalni način života, što je dovelo do formiranja prvih ljudskih naselja. Stalna mjesta stanovanja i poljoprivreda omogućili su ljudima da stvaraju viškove hrane i drugih proizvoda, a višak je mogao biti razmijenjen za stvari koje sami nisu imali. Na taj način javila se prva trgovina, što predstavlja osnove ekonomske razmjene u ljudskoj civilizaciji.Kako su zajednice rasle, ljudi su razvijali jednostavne oblike razmjene, a višak hrane omogućio je specijalizaciju poslova neki su radili u poljoprivredi, drugi u izradi alata, odeće ili keramike.Prvo je postojao barter, što je bila direktna razmjena dobara i usluga. Ljudi su razmjenjivali ono što su imali u višku za ono što im je trebalo.

Razmjenu robe za robu nazivamo barter ili trampa sistem.

Ali brzo su shvatili da postoji problem kod trampa, odnosno razmjene dobara direktno jedan za drugi.

Najveći problem barter sistema bio je nedostatak dvostruke podudarnosti potreba (double coincidence of wants). To znači da su dvije osobe koje žele trgovati morale imati tačno ono što drugoj strani treba u istom trenutku. Ako, na primjer neko želi ovcu, mora pronaći nekog koji želi paradajiz.

Drugi problem je nedjeljivost i neprenosivost robe. Mnoge stvari koje su ljudi koristili za razmjenu nisu se mogle lako dijeliti bez gubitka vrijednosti na primjer, ne možeš podijeliti ovcu na pola i zadržati njenu funkcionalnost. Osim toga, mnoge robe su bile teške za transport ili skladištenje, što je dodatno otežavalo trgovinu.

Treći nedostatak je odsustvo zajedničke mjerne jedinice vrijednosti. U barter ekonomiji nije postojala univerzalna mjera kojom bi se mogla izraziti vrijednost različitih proizvoda. Koliko vrijedi jedna ovca u odnosu na deset hljebova ili 1kg paradajiza? Bez jasne cijene, trgovina postaje haotična i neprecizna.

Još jedan problem je nemogućnost čuvanja vrijednosti kroz vrijeme. Većina roba koje su se koristile za razmjenu, poput hrane ili životinja, propadala je, trošila se ili gubila na vrijednosti. To je ljudima otežavalo štednju i akumulaciju .

Ovo je dovelo do potrebe za prenosivim i univerzalnim sredstvom razmjene odnosno novcem. Trebalo im je nešto što bi služilo kao sredstvo razmjene, omogućavajući lakšu i bržu razmjenu dobara i usluga, ali i čuvanje vrijednosti te jednostavno mjerenje te vrijednosti.

To su funkcije novca da bude sredstvo razmjene i sredstvo za mjeru vrijednosti i sredstvo čuvanja vrijednosti.

Sredstvo razmjene Novac ti omogućava da zamijeniš stvari ili usluge bez direktnog barter sistema.Primjer: Ako je neko imao višak pšenice, mogao ju je zamijeniti za ovcu , koristeći primjer školjke kao novac koji svi prihvataju

Mjera vrijednosti Novac ti pokazuje koliko nešto vrijedi u odnosu na druge stvari. Primjer: Jedna ovca je vrijedi 100 školjki, a jedan kg paradajiza 1 školjka. Tako su mogli procijeniti koliko šta vrijedi.

Sredstvo čuvanja vrijednosti Novac ti omogućava da sačuvaš vrijednost koju si zaradio za kasnije.Primjer: Ako bi neko sakupio školjki u trgovini, mogao bi ih sačuvati i kasnije koristiti za razmjenu ili trgovinu sa drugima.

Kroz istoriju ljudska vsrta je pokušavala koristiti razne robe i predmete kao što su školjke, perle, kamenje, zube kitova,so,stoka,raznu robu itd.Različiti narodi kroz istoriju koristili su različite oblike i sisteme novca od quipu kod Inka, preko rai-kamenja na ostrvu Yap.Kod Maja, osim kakao zrna, šareno perje egzotičnih ptica (npr. tukan, quetzal) bilo je veoma cenjeno i korišćeno kao novac.U feudalnom Japanu, riža je bila univerzalno prihvaćena kao sredstvo plaćanja i merilo bogatstva odnosno kao novac itd

Ali tokom vremena ljudi su shvatili da nisu svi predmeti i robe pogodni kao sredstvo razmjene, sredstvo za mjerenje vrijednosti i čuvanje vrijednosti,odnosno da se koriste kao novac. Neki su bili teški za nošenje, lako kvarljivi ili se nisu mogli dijeliti za sitnije transakcije, dok drugi nisu bili rijetki i lako su se mogli naći ili proizvesti. Posljedica lakog pronalaska ili lake masovne proizvodnje je da oni gube svoju vrijednost . Ako se nešto lako može naći i proizvesti, nije rijetko jer njihova količina može brzo porasti, što obara njihovu vrijednost, pa nije pogodno za razmjenu i trgovinu, čuvanje vrijednosti ili mjerenje vrijednosti.To je dovelo do dodatne potrage za efikasnijim i prenosivijim sredstvom razmjene i čuvarem vrijednosti,

Monetarne karakteristike

Brzo su shvatili da bi nešto što se koristi kao novac moralo da ispuni određene karakteristike. To znači da predmet ili roba koji služi kao novac treba da bude

Prenosiv Novac mora biti lak za nošenje i korištenje.Zašto je važno.Ako je nešto preteško ili nezgrapno (npr. ovca), teško ga je koristiti za trgovinu i razmjenu

Trajan Novac treba da ne propada i ne gubi vrijednost lako.Zašto je važno: Ako predmet brzo truli, lomi se ili nestaje, ne može služiti kao dugotrajno sredstvo čuvanja vrijednosti.Ako bismo za novac izabrali paradajz, on bi brzo trulio i kvario se, pa ne bi mogao dugoročno čuvati vrednost

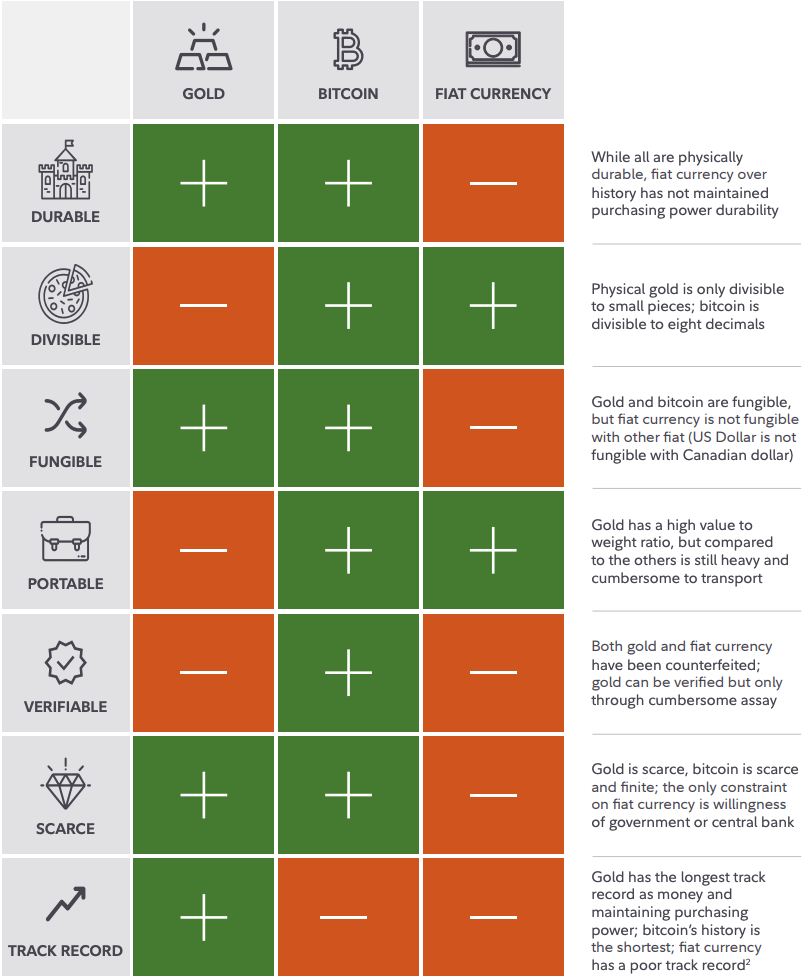

Rijedak ograničen Novac treba biti ograničen u količini da bi zadržao vrijednost.Zašto je važno: Ako ima previše nečega, to gubi vrijednost.Ako bi neko mogao proizvesti neograničenu količinu novca, vrijednost bi mu brzo opala.Novac mora biti teško proizvesti i rijedak , kako bi njegova vrijednost bila stabilna.

Djeljiv Novac se može razlomiti ili podijeliti na manje jedinice.Zašto je važno: Omogućava sitne transakcije bez problema.

Verifikabilan (lako provjerljiv) prepoznatljiv novac je novac koji ljudi mogu brzo i jednostavno provjeriti kako bi utvrdili da je stvaran. Zašto je to važno: Ako je teško provjeriti autentičnost novca, povećava se rizik od pojave lažnog novca. To narušava povjerenje u novac kao sredstvo razmjene i ugrožava jednu od ključnih funkcija novca čuvar vrijednosti jer ako netko lako falsificira novac i pušta ga u opticaj, njegova vrijednost opada

Na kraju se zlato pojavilo kao novac jer je imalo najbolje karakteristike koje prethodni oblici novca nisu mogli pružiti. Iako nije savršeno prenosivo u velikim količinama, daleko je praktičnije za trgovinu i proveru od školjki, perli ili drugih predmeta i roba.

Takođe, zlato je trajno i retko što ga je činilo dobrim sredstvom razmjene, mjerom vrijednosti i sredstvom čuvanja vrijednosti.

Iako zlato nije apsolutno idealno, ipak je imalo više monetarnih karakteristika od svih prethodnih pokušaja i zato je izabrano da se koristi kao novac.

Ništa drugo u fizičkom svijetu nije imalo sve ove osobine u istoj mjeri, zbog čega je zlato postalo najbolji izbor za sredstvo razmjene, mjeru vrijednosti i čuvanje vrijednosti.

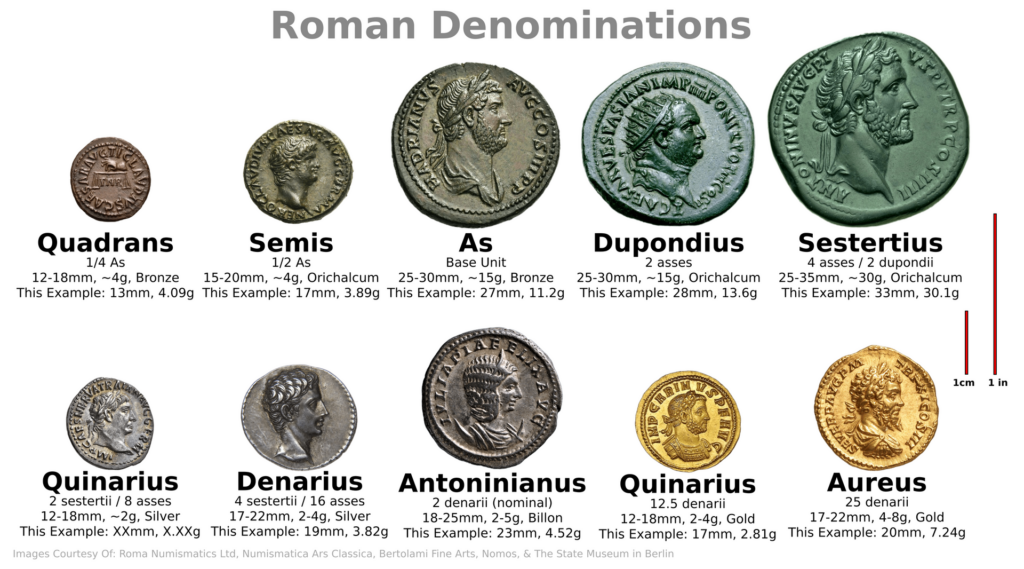

U najranijim periodima zlato se koristilo u obliku grumena ili merenjem težine, tek vremenom različita kraljevstva i carstva počele kovati svoje prve coine odnosno novčiće utiskujući na njih svoje simbole, vladare ili obeležja vlasti., koristeći zlato, kako bi stvorile standardizirano i pouzdano sredstvo razmjene.Iako je zlato imalo mnoge montarne karakteristike , nedostajala mu je jedna ključna karakteristika novca djeljivost za sitne transakcije. Zbog toga su se počeli kovati srebrni i bakarni novčići, koji su bili lakši za upotrebu u svakodnevnoj trgovini i omogućavali plaćanja manjih iznosa. Tako je kombinacija zlata za veće vrijednosti i srebra ili bakra za sitnije transakcije.

Na primjer, Rimsko Carstvo imalo je novčani sistem u kojem su se koristili zlatni coini za velike transakcije, srebrni coini za srednje vrijednosti i bakarni za sitne kupovine.

Različiti novčići od srebra, zlata i bakra iz raznih carstva i kraljevstva doveli su do toga da su se neki ljudi počeli baviti njihovom zamjenom to su bili prvi bankari .Riječ “banka” dolazi od latinskog banca, što znači stol ili klupa.U rimskom i srednjovjekovnom kontekstu, mjenjači novca i kamatari koristili su stolove ili tezge (lat. bancae) na pijacama i trgovima kako bi obavljali svoje poslove mijenjali metalni novac i davali zajmove na kamatu .Mjenjači i bankari nisu samo mijenjali i pozajmljivalimetalni novac, nego su provjeravali težinu i čistoću zlata i srebra

Prvi “bankari” kamatari i mjenjači novca spominju se i u Bibliji

Isus je istjerao bankare iz hrama.

U hramu u Jerusalimu dolazili su hodočasnici iz cijele Judeje i okolnih krajeva, ali i iz udaljenijih dijelova Rimskog Carstva, koji su dolazili na molitvu, prinošenje žrtava i plaćanje poreza hramu. Budući da su u različitim krajevima koristili različite metalne kovanice, mnogi nisu mogli direktno koristiti svoj novac u hramu.Najčešće su hodočasnici donosili strane metalne kovanice koje su bile u opticaju u njihovim domaćim zemljama. U hramu su te kovanice trebale biti zamijenjene za novac prihvatljiv za hram, uglavnom srebrni denar šekel koji se koristio za plaćanje poreza, darova i kupnju žrtvenih životinja.Isus je reagovao jer su bankari pretvorili hram, koji je trebao biti sveto mjesto molitve, u bučno i komercijalno mjesto. Hram je postao prostor trgovine, a ne molitve. U opisima iz Evanđelja (Matej 21,12–13; Marko 11,15–17; Luka 19,45–46; Ivan 2,13–16) stoji da je Isus je ispleo bič od užadi (knots) i njime istjerao bankare iz hrama. Prevrnuo je njihove stolove (banke) , rasuo novac i istjerao mjenjače i bankare iz hrama u Jerusalimu.Danas se po tom događaju zove jedna od implementacija Bitcoin softvera ‘knots

Događaj u kojem Isus tjera bankare i mjenjače iz hrama u Jerusalimu bio je inspiracija za mnoga umjetnička djela kroz vijekove. Neki od najpoznatijih umjetnika koji su prikazali ovu scenu su Giotto, El Greco, Rembrandt i Tintoretto, svaki sa svojim stilom i interpretacijom scene

Pored mjenjačkih poslova, bankari su se bavili i kamatarenjem, odnosno posuđivanjem metalnog novca uz određenu naknadu ili kamatu.Praksa mjenjačkih poslova i kamatarenja kroz istoriju vremenom je dovela do nastanka prvih banaka kakve danas poznajemo

Istorijski gledano, ljud koji se bavilii kamatarenjem (pozajmljivanjem novca uz kamatu) i bankarstvom su bili Jevreji, ali to nije bilo zato što su imali neku posebnu sklonost ka tome već zato što su druge velike religije, poput hrišćanstva i islama, imale stroge zabrane uzimanja kamate.Judaizam takođe ima ograničenja Jevrejima je zabranjeno da uzimaju kamatu od drugih Jevreja, ali im je bilo dozvoljeno da to čine u poslovanju sa ne-Jevrejima.Zbog toga su se Jevreji sa vremenom specijalizovali u kmatarenju i kasnije modernom bankarstvu. Neki od najpoznatijih bankarskih porodica u svijetu ( Rothschild) potiču upravo iz te istorijske tradicije.

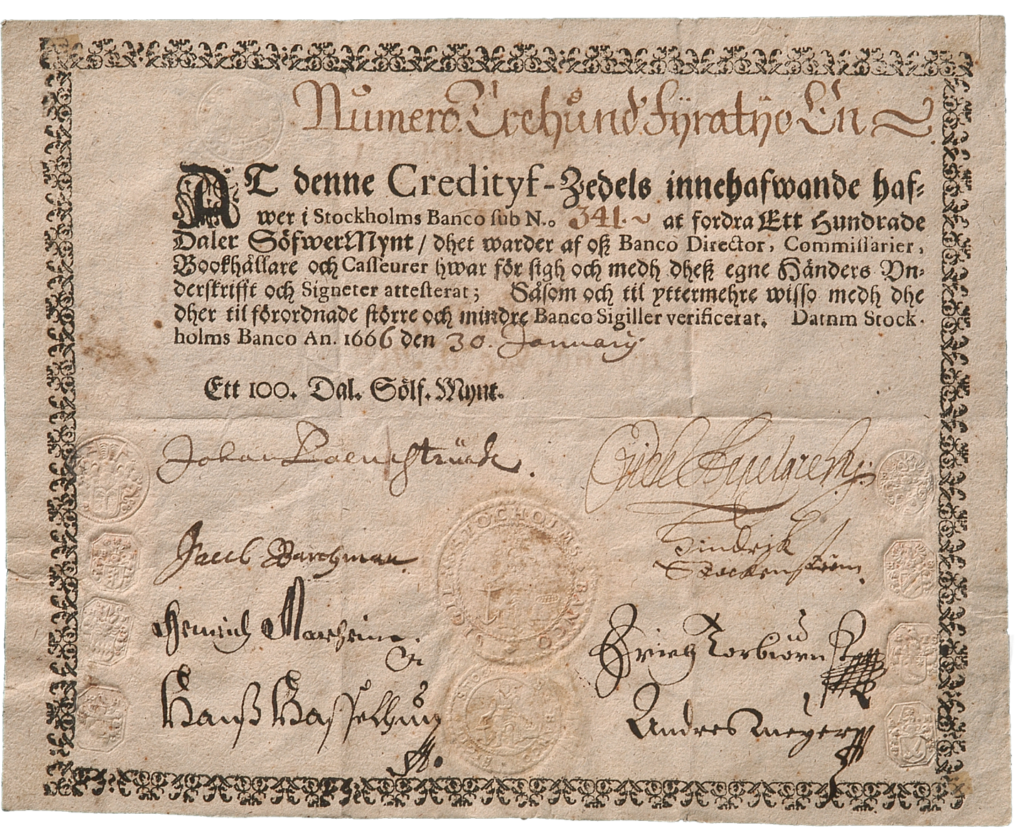

Vremenom su se od pijaca i tezgi, na kojima su tadašnji menjači novca i kamatari ( bankari) obavljali svoje lihvarske poslove, počele razvijati prve banke kakve danas poznajemo, još u srednjem vijeku. naročito u italijanskim trgovinskim centrima kao što su Venecija, Firenca i Genova, bankari su pored kmatarenja i zamjene metalnog novca i provjere autentičnosti metalnog novca počeli primati i depozite u zlatu i srebru od trgovaca i bogatih klijenata.Zbog svoje težine i vrijednosti ali i pojavom falsifikata i neispravnih kovanica, zlato nije bilo praktično i sigurno nositi ili čuvati kod kuće, pa su ga bankri poceli da nude sigurno držanje u sefovima i trezorima unutar svojih zgrada. Za zlato su klijentima koji su deponovali zlato ili srebro izdavali papirni pisani dokument ili priznanicu (bankovnu potvrdu, banknotu),

Banknote(bankovne papirne potvrde) su vremenom postale sredstvo razmjene jer su predstavljale dokaz o depozitu zlata ili srebra u banci. Umjesto da se fizički zlatni coini koriste i prenose sa osobe na osobu i koriste u razmjeni i trgovini, ljudi su shvatili da je mnogo lakše koristiti papirne banknote kao sredstvo razmjene i trgovine. Na taj način, papirne banknote su vremenom zamijenile težak i nepraktičan metalni novac, Bankari su kasnije shvatili da malo ko zapravo dolazi po zlato ili srebro iz sefova, jer su ljudi počeli koristiti banknote kao praktično sredstvo razmjene.Takođe, niko ne može tačno znati koliko zlata se nalazi njihovim u sefovima.

Bankari su zatim počeli ispisivati papirne banknote i pozajmljivati ih ljudima uz kamatu .Time su bankari stekli ogromnu moć, jer su mogli stvarati novac “iz ničega” u obliku papirnih potvrda tazkozvanih banknota, koje predstavljaju dug.Kada bi neko došao da se zaduži kod banke, bankari bi mu ispisali banknotu iako nisu imali zlato u sefovima

Ovaj princip postao je temelj savremenog bankarskog sistema i današnjeg bankraskog novca.Bankari su vremenom uspjeli da stvore prvu centralnu banku, Bank of England, i taj sistem novca prenesu na sve britanske kolonije, koje su u to vrijeme činile oko 70% svijeta.Uspjeli su, u saradnji sa državama i kraljevima, da osiguraju da se drugi oblici novca potisnu i da bankarski novac papirne banknote postanu dominante, odnosno obavezne kao zakonsko sredstvo plaćanja.Otuda i potiče izraz fiat valuta.To znači da vrijednost fiat valute ne proizlazi iz njenih monetarnih karakteristika i sposobnosti da vrši funkcije novca, već iz toga što država naređuje da se taj novac koristi i prihvata za plaćanja. Riječ fiat znači „po naređenju“.

Bankari su angažovali britanskog ekonomistu Johna Maynarda Keynesa da razvije teoriju kojom bi se opravdao bankarski monetarni sistem i dugovno ropstvo.Danas se ta teorija izučava u školama širom svijeta i predstavlja osnovno znanje koje ljudi stiču o ekonomiji.Ova teorija navodi da samo bankari i države određuju šta je novac. Dug i inflacija se smatraju neophodnim mehanizmima. Ljudi koji prolaze kroz ekonomske škole i fakultete se indoktriniraju tim idejama, a tvrdi se da bi ekonomija bez banaka i dugovnog novca brzo kolabirala.Bez zaduživanja, bankarskog novca i lihvarenja, dužničkog ropstva , ne bi bilo privrednog rasta, kako tvrde zagovornici te teorije.

Danasnji bankarski sistem novca ima velike probleme. Pored inflacije i stvaranja duga, tu je i činjenica da su velike banke u vlasništvu nekoliko moćnih porodica ili velikih korporacija, koje imaju gotovo neograničenu moć da stvaraju novac nekontrolisano iz ničega zbog toga postoji inflacija vrijednost novca opada, a cijene roba i usluga stalno rastu.

Bankarski novac odnosno fiat valute, iako praktične za plaćanja i trgovinu, nisu pouzdano sredstvo za čuvanje vrijednosti, jer s vremenom gube kupovnu moć, U ekstremnim slučajevima može doći i do hiperinflacije, kada fiat valuta gotovo potpuno gubi vrijednost.

Privatni vlasnici banaka i centralnih banaka upravljaju stvaranjem fiat novca, poput američkog dolara, evra, britanske funte i drugih valuta, a time indirektno utiču na ekonomiju, medije, politiku i svakodnevni život ljudi. Jedan član poznate bankarske porodice, Mayer Amschel Rothschild, je jednom izjavio: ‘Dajte mi kontrolu nad novcem jedne nacije i nije me briga ko donosi zakone.

Ove bankarske valute se nazivaju fiat jer fiat znači „po naređenju“ novac postoji samo zato što ga država proglašava zakonskim sredstvom plaćanja, iako sam po sebi nije dobar oblik novca i ne ispunjava sve osnovne funkcije novca niti poseduje sve potrebne monetarne osobine.

Banke i centralne banke danas mogu stvarati novac „iz ničega“, što povećava količinu novca u opticaju. Kada količina novca raste brže od količine roba i usluga u ekonomiji, dolazi do inflacije novac gubi kupovnu moć, a cene rastu. To se lako primećuje ako uporedimo šta se moglo kupiti za, na primer, 100 eura pre nekoliko godina, a šta se može danas.

Ljudi nisu slobodni da biraju koji će novac koristiti, već su prinuđeni da koriste valutu koju države i banke nameću

Na slobodnom tržištu, ljudi biraju šta će koristiti kao novac prema tome šta najbolje obavlja funkcije novca čuva vrijednsot,mjeri vrijednost i prakticno je sredstvo razmjene Ako postoji bolja vrsta novca stabilnija, vrednija ili praktičnija ljudi bi je prirodno počeli koristiti.

Ali u današnjem bankarskom sistemu fiat valuta,Novac nije biran po kvalitetu i montranim svojstvima, već je nametnut silom države i banaka.Ne možemo koristiti drugi oblik novca jer zakon nalažu da bankarska fiat valuta mora biti jedini prihvatljivi oblik novca u opticaju.

Zbog ovog monopola nad emisijom novca, privatni vlasnici banaka i centralnih banaka indirektno kontrolišu koliko novca ulazi u opticaj, a time i ekonomiju ,medije,politiku . Građani su primorani koristiti fiat valute za svakodnevne transakcije, što omogućava bankarima da zadrže ogromnu kontrolu nad društvom.

Još jedan problem je dug. Novac koji banke pozajmljuju ljudima i državama uvijek mora biti vraćen uz kamatu. To znači da sav novac u opticaju predstavlja obavezu, i ako previše ljudi ili institucija ne može da vrati svoje dugove, bankari preuzimaju stvarne vrijednosti kao što su nekretnine, zemljište ili imovina u zamjenu za novac koji su, u osnovi, stvorili iz ničega.

Dokumentarac „Novac kao dug“ (Money as Debt, 2006) objašnjava da većina bankarskog fiat novca nastaje kroz kredite i dug. Prikazuje kako banke stvaraju novac putem pozajmica iz ničega, kako dug i kamata utiču na ekonomiju,

Finansijska kriza 2008. godine nastala je uglavnom zbog kolapsa tržišta nekretnina u Sjedinjenim Američkim Državama. milioni ljudi suočili su se s ozbiljnim posljedicama Tokom finansijske krize 2008. godine, mnoge porodice suočile su se sa gubitkom posla, i nemogućnošću otplate stambenih kredita. Kao rezultat toga, značajan broj ljudi je ostao bez krova nad glavom i postao beskućnik jer su im banke oduzele kuće..

Tako je nastao Bitcoin, kao direktan odgovor na veliku finansijsku krizu 2008 i bankarski monopol nad novcem

Njegov tvorac, poznat pod pseudonimom Satoshi Nakamoto, te godine predstavio je koncept digitalnog novca koji ne zavisi ni od banaka ni od država. Bitcoin funkcioniše decentralizirano, novac se ne stvara ‘iz ničega’ od strane moćnih banaka, već postoji fiksna količina, matematički ograničena na 21 milijun odnosno 2100000000000000 satosija SATS (2,1 kvadriliona), a stvaranje novog bitcoina zahtijeva ogromne resurse struju, računalnu snagu i vrijeme za rudarenje, što se temelji na principu Proof of Work.Proof of Work je kad rudar u virtualnom “računalnom rudniku” troši energiju i vrijeme da bi dokazao da je radio posao, a zauzvrat dobiva nagradu što znači da se izdavanje novog novca ne dešava besplatno ili bez truda.Kod Bitcoina ne možeš samo “štampati” novac “iz ničega” kao kod banaka moraš stvarno uložiti energiju ,novac ,resurse i rad.Kod banaka je dovoljno samo pritisnuti dugme i upisati broj u sistem kada se neko zaduži, čime banka praktično stvara novac iz ničega, bez stvarnog troška energije,rada ,resursa kao što je to kod Bitcoina

Svaka transakcija javno se bilježi u blockchain-u, distribuiranoj knjizi , što znači da niko ne može samovoljno povećati količinu novca ili manipulisati njime. Na taj način, Bitcoin je dizajniran da bude i praktično sredstvo razmjene i sigurno sredstvo čuvanja vrijednosti, nezavisno od inflacije i moći centralizovanih banaka.

Ako uporedimo karakteristike koje dobar novac treba da ima rijetkost, prenosivost, djeljivost, trajnost i verifikabilnost vidimo da Bitcoin u svim aspektima zadovoljava te kriterijume. On je digitalan, lako prenosiv, djeljiv na veoma male jedinice, ograničen u količini i lako se verifikuje

Svaka Bitcoin transakcija je javno zabeležena u decentralizovanoj knjizi svih transakcija.

Bilo ko može da proveri da li je određena transakcija važeća, tj. da li je novac stvarno prenesen sa jednog naloga na drugi.

Zbog ovih osobina, Bitcoin je efikasniji i praktičniji oblik novca u odnosu na starije tradicionalne oblike, kao što su zlato ili bankarske papirno digitalne fiat valute

Danas, sve više ljudi postavlja pitanje hoće li Bitcoin uspjeti pobijediti bankare i njihove digitalno-papirne fiat valute te postati novac koji svakodnevno koristimo, trošimo i zarađujemo , novac kojim mjerimo, razmjenjujemo i čuvamo vrijednost.

Dok jedni tvrde da se to nikada neće dogoditi, drugi su uvjereni da hoće, jer Bitcoin smatraju boljim oblikom novca , kao što je e-mail bolji od papirnih pisama, sijalica bolja od svijeće ili automobil bolji od konjskih kola.Evolucija je neizbježna jer ljudi prirodno teže ka boljim, efikasnijim i praktičnijim rješenjima. Ipak, bit će potrebno mnogo vremena za monetizaciju Bitcoina i prevladavanje otpora bankara, koji kontroliraju političare, medije i države te drže monopol nad stvaranjem novca i silom.

Ljudi su kroz stoljeća naučili oslanjati se na banke i navikli da se netko drugi brine o njihovom novcu. Bitcoin, međutim, predstavlja potpunu promjenu paradigme on zahtijeva da svatko postane vlastita banka i sam preuzme odgovornost za svoj novac.

Dodatni izazov leži u činjenici da mnogi ljudi zapravo ne razumiju što novac jest, niti u potpunosti shvaćaju što je Bitcoin i koje su njegove prednosti. Većina ga danas promatra isključivo kao sredstvo špekulacije i brzog bogaćenja, a ne kao temeljnu monetarnu tehnologiju. Tehnička složenost, uz činjenicu da se velik broj ljudi informatički slabo snalazi, dodatno otežava prijelaz na potpuni Bitcoin standard.

Taj će proces zasigurno trajati desetljećima, a možda će biti potrebne i nekoliko generacija da se u potpunosti implementira nova monetarna paradigma u kojoj je svatko sam svoj bankar.

Kad svi pređu na Bitcoin standard, svijet ekonomije bi se značajno promijenio. Za razliku od bankarskih fiat digitalnih valuta koje se tiskaju kao dug neograničeno, izazivajući inflaciju, Bitcoin ima ukupno 21 milion jedinica, ali jedan Bitcoin se može podijeliti na 100 miliona manjih jedinica, koje se zovu satoshi.Svijet konačno postaje transparentan, a novac pošten niko ne može iz ničega stvoriti bogatstvo niti ti ukrasti vrijednost inflacijom. Život pod Bitcoin standardom doveo bi do toga da krediti, dugovi i dužničko ropstvo praktično nestanu. ljudi će pažljivo razmišljati o svakom zaduženju, a štediše će biti nagrađene.Štednja u novcu koji vremenom dobija na kupovnoj moći postaje primarni način finansiranja ličnih i poslovnih potreba.Robe i usluge, uključujući hranu, sve bi postalo mnogo kvalitetnije jer ako ljudi štede svoj novac koji vremenom dobija na kupovnoj moći deflatorni novac kao Bitcoin, oni su motivisaniji da troše pažljivo.Svaka kupovina postaje promišljenija, jer žele da novac ulože u stvari koje zaista vrede i traju.U fiat sistemu, gde novac gubi vrednost inflacijom, ljudi često biraju jeftinije proizvode ili kupuju brzo i nekritično, jer novac gubi vrednost.Ljude motivira da troše odmah, jer sutra njihov novac vrijedi manje

Na bitcoin standardu ekonomija postaje efikasnija i održivija.Bitcoin standard bi smanjo siromaštvo jer nagrađuje štednju .Bankari i političari vas više ne mogu krasti preko inflacije. Bitcoin vam omogućava da kroz vreme akumulirate svoju štednju. Bitcoin omogućava ljudima da kroz vreme akumuliraju bogatstvo, bez rizika da im ga država ili banke “pojedu” inflacijom.Ako neko može da štedi, njegova ekonomska sigurnost se povećava, i logički, siromaštvo mu nije automatski nametnuto monetarnim sistemom.