Da bismo razumjeli kako je nastao novac, moramo se vratiti daleko u prošlost oko 10.000 godina unazad, u vrijeme prvih ljudskih zajednica. Prvi ljudi živjeli su kao lovci i sakupljači. Nisu imali stalna naselja, već su se kretali iz jednog područja u drugo u potrazi za hranom i vodom. Njihov opstanak zavisio je od prirode, divljih životinja, plodova, biljaka i svega onoga što su mogli pronaći ili uloviti.

U takvim zajednicama ljudi su uglavnom živjeli iz dana u dan. Ono što bi ulovili ili sakupili, brzo bi potrošili, jer nisu imali razvijen način čuvanja hrane, niti su proizvodili veće količine dobara. Hrana se dijelila unutar grupe, a život se zasnivao na saradnji, međusobnoj pomoći i zajedničkom preživljavanju. Pošto su svi članovi zajednice uglavnom radili iste poslove i nisu imali značajne viškove, nije postojala stvarna potreba za trgovinom i razmjenom.

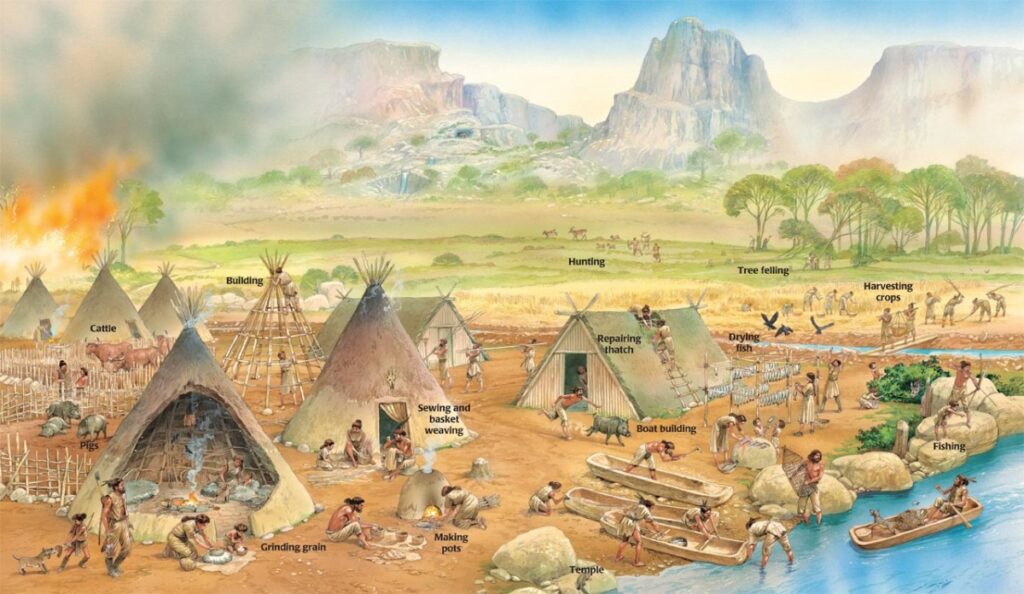

Velika promjena nastala je kada su ljudi otkrili da mogu uzgajati biljke i pripitomljavati životinje. To otkriće potpuno je promijenilo tok ljudske historije. Umjesto da stalno lutaju u potrazi za hranom, ljudi su počeli sami proizvoditi ono što im je potrebno za život. Počeli su obrađivati zemlju, sijati prve poljoprivredne kulture, uzgajati stoku i graditi stalna naselja.

Vremenom su počeli uzgajati različite kulture, poput pšenice, ječma, prosa, graška i kukuruza. To im je omogućilo sigurniji i stabilniji izvor hrane tokom cijele godine. Pored biljaka, pripitomili su i životinje kao što su ovce, koze, krave i svinje. Te životinje nisu im služile samo kao izvor mesa, već su im davale mlijeko, kožu, vunu, a kasnije su im pomagale i u radu na zemlji.

Tako je postepeno došlo do prelaska sa nomadskog na stalni način života. Ljudi više nisu morali stalno mijenjati mjesto boravka, već su mogli ostati na jednom području, graditi kuće, obrađivati zemlju i organizovati život u zajednici. Kada su prvi put uspjeli proizvesti više hrane i dobara nego što im je bilo potrebno za svakodnevni opstanak, pojavili su se viškovi.

Ti viškovi bili su jedan od najvažnijih koraka u razvoju trgovine. Ljudi su sada mogli razmjenjivati ono čega su imali više za ono što im je nedostajalo. Na primjer, neko ko je imao višak žita mogao ga je zamijeniti za alat, odjeću, posude, životinje ili druge korisne stvari. Tako su nastali prvi oblici razmjene među ljudima.

Kako su zajednice rasle, tako se razvijala i podjela poslova. Nisu svi više morali da se bave samo proizvodnjom hrane. Neki su obrađivali zemlju, drugi su uzgajali životinje, treći su pravili alate, oružje, odjeću, posude ili keramiku. Upravo su viškovi hrane omogućili da se dio ljudi posveti drugim zanimanjima. Na taj način društvo je postajalo složenije, a razmjena sve važnija.

Iz te potrebe za razmjenom postepeno se razvio i novac. .

Barter sistem razmjene dobara

U početku se trgovina i razmjena među ljudima odvijala putem bartera, odnosno direktne razmjene dobara i usluga. To je značilo da novac nije postojao, pa su ljudi morali međusobno mijenjati ono što imaju za ono što im je potrebno. Na primjer, neko ko je imao višak žita mogao ga je zamijeniti za alat, posudu, odjeću, kožu ili stoku.

Na prvi pogled, ovakav način razmjene djeluje jednostavno i prirodno. Ljudi su davali ono što imaju, a uzimali ono što im treba.Međutim, barter je imao mnogo problema.

Problemi bartera koji su doveli do nastanka novca

Najveći problem barter sistema bio je nedostatak dvostruke podudarnosti potreba. To znači da su dvije osobe koje žele trgovati morale u istom trenutku imati baš ono što onoj drugoj strani treba. Na primjer, ako neko želi ovcu, a ima višak paradajza, mora pronaći osobu koja ima ovcu i koja istovremeno želi upravo paradajz. Ako takva osoba ne postoji, razmjena se ne može ostvariti.

Drugi problem je nedjeljivost i neprenosivost robe. Mnoge stvari koje su ljudi koristili za razmjenu nisu se mogle lako dijeliti bez gubitka vrijednosti na primjer, ne možeš podijeliti ovcu na pola i zadržati njenu funkcionalnost. Osim toga, mnoge robe su bile teške za transport ili skladištenje, što je dodatno otežavalo trgovinu.

Treći nedostatak je odsustvo zajedničke mjerne jedinice vrijednosti. U barter ekonomiji nije postojala univerzalna mjera kojom bi se mogla izraziti vrijednost različitih proizvoda. Koliko vrijedi jedna ovca u odnosu na deset hljebova ili 1kg paradajiza? Bez jasne cijene, trgovina postaje haotična i neprecizna.

Još jedan problem je nemogućnost čuvanja vrijednosti kroz vrijeme. Većina roba koje su se koristile za razmjenu, poput hrane ili životinja, propadala je, trošila se ili gubila na vrijednosti. To je ljudima otežavalo štednju i akumulaciju .

Upravo su ta ograničenja postepeno dovela do potrebe za prenosivim i univerzalnim sredstvom razmjene odnosno novcem. Trebalo im je nešto što bi služilo kao sredstvo razmjene, omogućavajući lakšu i bržu razmjenu dobara i usluga, ali i čuvanje vrijednosti te jednostavno mjerenje te vrijednosti.

To su ujedno i osnovne upotrebne funkcije novca da bude sredstvo razmjene i sredstvo za mjeru vrijednosti i sredstvo čuvanja vrijednosti.

Monetizacija

Iz prve razmjene robe za robu vremenom se razvila potreba za nečim što bi svi lakše prihvatali u trgovini. Ali novac nije nastao tako što ga je neko jednostavno proglasio novcem. On nastaje kroz proces monetizacije, kada neka imovina postepeno počne dobijati novčanu funkciju. Ljudi je prvo počnu cijeniti zbog njenih posebnih osobina, zatim je sve češće koriste u razmjeni, a vremenom ona postaje opšteprihvaćeno sredstvo plaćanja i čuvanja vrijednosti.Da bismo bolje razumjeli kako nešto postaje novac, važno je objasniti pojmove monetizacije i remonetizacije. Ovi procesi pokazuju kako neka imovina može vremenom dobiti novčanu ulogu, ali i kako se određeni oblik novca može ponovo vratiti u širu upotrebu.

Osnovne funkcije novca

Sredstvo razmjene

Novac ti omogućava da zamijeniš stvari ili usluge bez direktnog barter sistema.Primjer: Ako neko ima višak paradajiza, ne mora direktno tražiti osobu koja ima ovcu i koja želi paradajiz. Umjesto toga, može paradajiza zamijeniti za nešto što svi prihvataju kao novac, na primjer školjke, a zatim tim školjkama kupiti ovcu.

Sredstvo za mjerenje vrijednosti

Novac pokazuje koliko nešto vrijedi u odnosu na druge stvari. Zahvaljujući njemu, ljudi mogu lakše upoređivati vrijednost različitih dobara i usluga. Primjer: Ako jedna ovca vrijedi 100 školjki, a jedan kilogram paradajza 1 školjku, onda ljudi mogu lako procijeniti koliko šta vrijedi i međusobno uporediti cijene različitih proizvoda.

Sredstvo čuvanja vrijednosti – zalihu za buduću potrošnju

Novac omogućava ljudima da sačuvaju vrijednost onoga što su zaradili i da je iskoriste kasnije. To znači da ne moraju odmah mijenjati jednu robu za drugu, već mogu sačuvati novac i upotrijebiti ga onda kada im zatreba.Primjer: Ako neko zaradi školjke trgovinom ili prodajom paradajza koji je proizveo, može ih sačuvati i kasnije iskoristiti za kupovinu drugih dobara. Da je umjesto toga sačuvao paradajz, to ne bi bilo praktično, jer paradajz nije trajno dobro i vremenom bi propao

Najraniji oblici novca

Kroz historiju je ljudska vrsta pokušavala koristiti različite robe i predmete kao novac, među kojima su bile školjke kauri, wampum perle, duhan, dabrova krzna, štapići soli, čajne cigle, kamenje, zubi kitova, so, stoka i mnoge druge vrste robe. Različiti narodi kroz historiju koristili su različite oblike i sisteme novca, u skladu sa svojim potrebama, običajima i resursima koje su imali na raspolaganju.

Jedan od najzanimljivijih primjera novca u historiji jeste rai kamenje sa ostrva Yap u Mikroneziji. Stanovnici ovog ostrva koristili su ogromne kamene diskove od krečnjaka, sa rupom u sredini, kao sredstvo razmjene, čuvanja vrijednosti i mjerenja vrijednosti.

Zašto nisu sva dobra pogodna da služe kao novac?

Ali tokom vremena ljudi su shvatili da nisu sva dobra pogodna kao sredstvo razmjene, sredstvo za mjerenje vrijednosti i čuvanje vrijednosti,odnosno da se koriste kao novac.

Neki oblici robe bili su nepraktični zato što su bili teški i nezgodni za nošenje. Naprimjer, stoka, velike količine soli ili veliki kameni predmeti nisu bili pogodni za svakodnevnu trgovinu, posebno kada je trebalo obaviti manju ili bržu razmjenu. Drugi su bili lako kvarljivi, poput hrane, žita ili određenih biljnih proizvoda. Takve stvari nisu mogle dugo zadržati svoju vrijednost, jer bi se s vremenom pokvarile, propale ili izgubile kvalitet.

Problem je bio i u tome što se mnoge robe nisu mogle lako dijeliti na manje dijelove. Ako nešto ima veliku vrijednost, ali ga nije moguće podijeliti bez gubitka te vrijednosti, onda nije praktično za sitnije kupovine. Naprimjer, nije bilo jednostavno koristiti stoku za manje transakcije, jer se krava ili ovca ne mogu lako “usitniti” za kupovinu nečeg manjeg, a da pritom ne izgube svoju osnovnu svrhu i vrijednost.

Još veći problem nastajao je kod robe koja nije bila dovoljno rijetka. Ako se nešto lako može pronaći u prirodi ili brzo proizvesti u velikim količinama, onda njegova vrijednost s vremenom opada. Razlog je jednostavan: kada nečega ima previše, ono postaje manje posebno i manje traženo. Drugim riječima, ako ponuda naglo raste, a predmet nije teško nabaviti, ljudi mu više ne pridaju jednaku vrijednost kao ranije.

To je bilo važno zato što dobar novac mora zadržavati relativno stabilnu vrijednost. Ako se nešto može lako umnožiti ili masovno proizvesti, onda ne može pouzdano služiti kao sredstvo čuvanja vrijednosti. Ljudi ne žele čuvati svoj rad i trud u nečemu što već sutra može izgubiti veliki dio vrijednosti samo zato što ga je odjednom postalo mnogo više i zato što ga neko može brzo i lako proizvesti.

Osim toga, ako vrijednost nekog sredstva stalno pada, ono ne može biti ni dobra mjera vrijednosti. U tom slučaju postaje teško precizno odrediti koliko nešto zaista vrijedi, jer se vrijednost samog “novca” stalno mijenja. To otežava trgovinu, planiranje i povjerenje među ljudima.

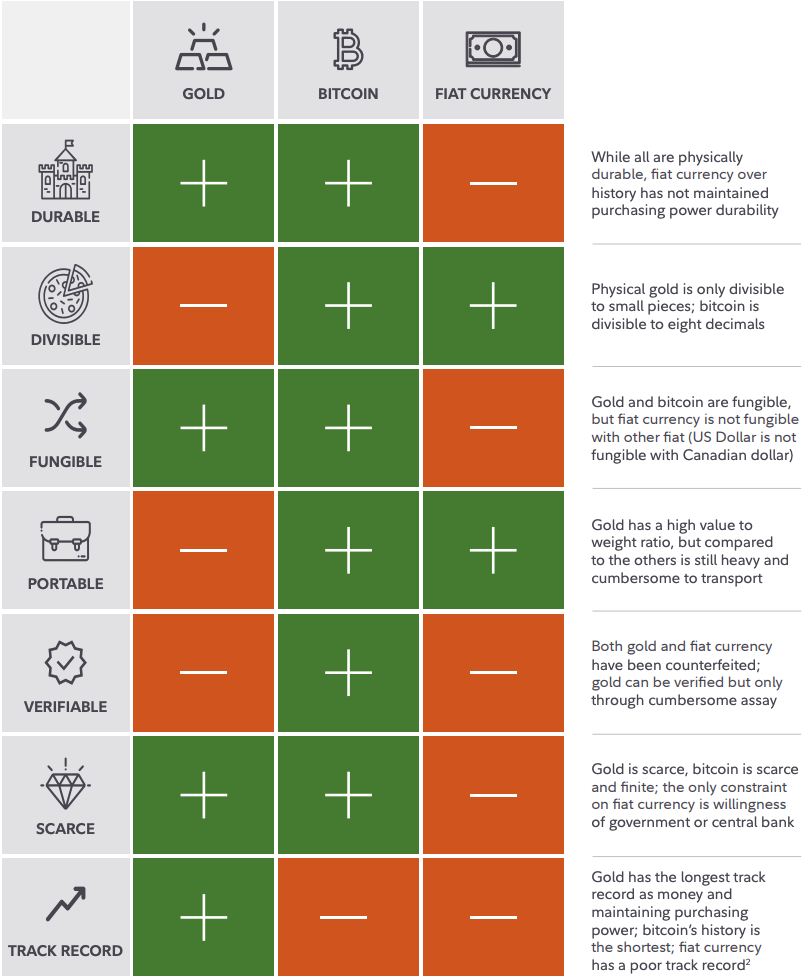

Zbog svih tih problema ljudi su postepeno tražili bolje rješenje. Bilo im je potrebno sredstvo koje će biti prenosivo, trajno, djeljivo, prihvaćeno od svih i dovoljno rijetko da može sačuvati vrijednost kroz vrijeme. Upravo ta potraga je na kraju dovela do toga da se kao najbolji oblici novca počnu izdvajati plemeniti metali, posebno srebro i zlato, jer su oni mnogo bolje ispunjavali osobine koje su bile potrebne za uspješnu razmjenu i trgovinu.

Osobine dobrog novca (monetarne osobine)

Vrlo brzo postalo je jasno da nešto može služiti kao novac samo ako ispunjava određene karakteristike. Nije bilo dovoljno da neka roba ima vrijednost i korisnost sama po sebi, već je morala biti pogodna za svakodnevnu razmjenu, dovoljno trajna da sačuva vrijednost kroz vrijeme, lako prenosiva i dovoljno rijetka da ne gubi vrijednost usljed prevelike ponude. Zato su ljudi postepeno dolazili do zaključka da predmet ili roba koji služe kao novac moraju imati posebne osobine koje ih izdvajaju od običnih dobara.. To znači da predmet ili roba koji služi kao novac treba da bude

Prenosiv Novac mora biti lak za nošenje i korištenje.Zašto je važno.Ako je nešto preteško, preveliko ili nezgrapno, teško ga je koristiti kao novac. Takve stvari nisu praktične za svakodnevnu trgovinu, jer otežavaju razmjenu i usporavaju trgovinu.

Trajan Novac treba da ne propada i ne gubi vrijednost lako.Zašto je važno: Ako predmet brzo truli, lomi se ili nestaje, ne može služiti kao dugotrajno sredstvo čuvanja vrijednosti.Ako bismo za novac izabrali paradajz, on bi brzo trulio i kvario se, pa ne bi mogao dugoročno čuvati vrednost

Rijedak ograničen Novac treba biti ograničen u količini da bi zadržao vrijednost.Zašto je važno: Ako ima previše nečega, to gubi vrijednost.Ako bi neko mogao lako proizvesti neograničenu količinu novca, vrijednost bi mu brzo opala.Novac mora biti teško proizvesti i rijedak , kako bi njegova vrijednost bila stabilna.

Djeljiv Novac se može razlomiti ili podijeliti na manje jedinice.Zašto je važno: Omogućava sitne transakcije bez problema.

Zamjenjivost Novac mora biti zamjenjiv, što znači da svaka jedinica iste vrste novca ima jednaku vrijednost kao i svaka druga.Zašto je to važno?Ako jedinice novca nisu jednake, trgovina postaje komplikovana, jer ljudi moraju stalno procjenjivati vrijednost svake pojedinačne jedinice.

Verifikabilan (lako provjerljiv) prepoznatljiv novac je novac koji ljudi mogu brzo i jednostavno provjeriti kako bi utvrdili da je stvaran. Zašto je to važno: Ako je teško provjeriti autentičnost novca, povećava se rizik od pojave lažnog novca. To narušava povjerenje u novac kao sredstvo razmjene i ugrožava jednu od ključnih funkcija novca čuvar vrijednosti jer ako netko lako falsificira novac i pušta ga u opticaj, njegova vrijednost opada

Kako je zlato postalo novac

Na kraju se zlato izdvojilo kao novac zato što je, više od bilo koje druge robe i predmeta prije njega, ispunjavalo ključne osobine koje dobar novac mora imati. Raniji oblici novca, poput školjki, soli, stoke, krzna ili raznih drugih predmeta, mogli su u određenim zajednicama i u određenom periodu služiti za razmjenu, ali nijedan od njih nije u istoj mjeri spajao trajnost, rijetkost, djeljivost, prepoznatljivost i sposobnost dugoročnog čuvanja vrijednosti. Zlato je upravo zbog toga postepeno postalo najpouzdaniji i najprihvaćeniji oblik novca.

Posebno je bilo važno to što je zlato trajno. Ono ne trune, ne kvari se, ne propada i ne gubi lako svoja fizička svojstva kroz vrijeme. Za razliku od hrane, kože, duhana ili nekih drugih roba koje su se ranije koristile u razmjeni, zlato je moglo sačuvati vrijednost i nakon mnogo godina. Ljudi su zato u njemu mogli čuvati plodove svog rada i biti sigurniji da ta vrijednost neće nestati samo zbog prolaska vremena.

Pored trajnosti, zlato je imalo i veoma važnu osobinu rijetkosti. Nije ga bilo moguće lako pronaći niti brzo proizvesti u velikim količinama. Upravo ta ograničena ponuda davala mu je posebnu vrijednost. Ljudi ne žele čuvati svoj rad i trud u nečemu što se može lako umnožiti, jer tada takvo sredstvo brzo gubi vrijednost. Zlato je bilo drugačije njegovo vađenje zahtijevalo je veliki trud, vrijeme i resurse, što je otežavalo naglo povećanje ponude i činilo ga stabilnijim kao sredstvom čuvanja vrijednosti.

Zlato je, osim toga, bilo i prepoznatljivo i široko prihvaćeno. Moglo se topiti, oblikovati u kovanice i dijeliti na manje jedinice bez gubitka osnovne vrijednosti. Ljudi su ga lako mogli prepoznati, provjeriti i prihvatiti u razmjeni. Iako nije bilo savršeno prenosivo, naročito u velikim količinama, i dalje je bilo daleko praktičnije i pouzdanije od školjki, perli, soli, stoke i drugih ranijih oblika novca. U poređenju s njima, zlato je nudilo mnogo veću sigurnost i veću upotrebljivost u trgovini.

Zbog svega toga zlato nije postalo novac slučajno. Ono se nije nametnulo silom, već se kroz dugo historijsko iskustvo pokazalo kao roba koja najbolje obavlja tri osnovne funkcije novca sredstvo razmjene, mjeru vrijednosti i sredstvo čuvanja vrijednosti. Ljudi su kroz praksu i trgovinu postepeno otkrivali da zlato, više nego bilo šta drugo u fizičkom svijetu, može pouzdano služiti kao zajednički ekonomski temelj razmjene.

Iako ni zlato nije bilo apsolutno savršeno za novac, ono je imalo više monetarnih osobina od svih prethodnih pokušaja. Upravo zato se kroz historiju nametnulo kao najbolji izbor za novac. Ništa drugo u fizičkom svijetu nije u istoj mjeri spajalo rijetkost, trajnost, prepoznatljivost, djeljivost i sposobnost čuvanja vrijednosti, zbog čega je zlato postalo najjači i najpouzdaniji oblik novca u velikom dijelu ljudske historije.

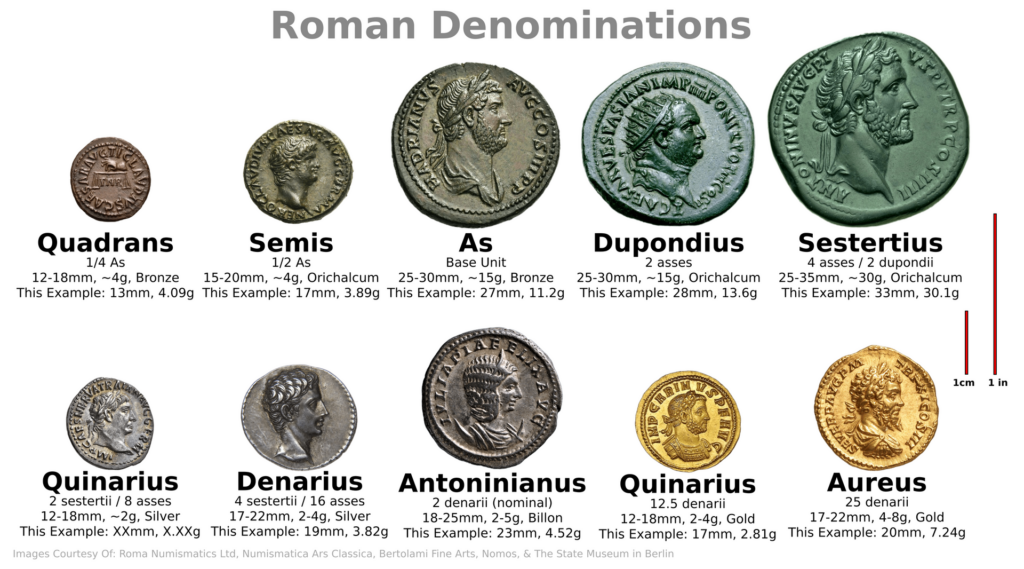

U najranijim periodima zlato se koristilo u obliku grumena ili merenjem težine, tek vremenom različita kraljevstva i carstva počele kovati svoje prve coine odnosno novčiće utiskujući na njih svoje simbole, vladare ili obeležja vlasti., koristeći zlato, kako bi stvorile standardizirano sredstvo razmjene.Iako je zlato imalo mnoge montarne karakteristike kao trajnost i rijetkost , nedostajala mu je jedna ključna karakteristika novca djeljivost za sitne transakcije. Zbog toga su se počeli kovati srebrni i bakarni novčići, koji su bili lakši za upotrebu u svakodnevnoj trgovini i omogućavali plaćanja manjih iznosa. Tako je kombinacija zlata za veće vrijednosti i srebra ili bakra za sitnije transakcije.

Na primjer, Rimsko Carstvo imalo je novčani sistem u kojem su se koristili zlatni coini za velike transakcije, srebrni coini za srednje vrijednosti i bakarni za sitne kupovine.

Početak bankarstva

U to vrijeme nije postojao jedinstven novac. Svaki grad-država, kralj ili lokalni vladar kovao je svoj metalni novac. Različiti novčići od zlata, srebra i bakra otežavali su trgovinu, pa su se pojavili ljudi koji su se bavili njihovom zamjenom. Upravo su oni bili preteče prvih bankara.

Riječ „banka“ potiče od latinske, odnosno italijanske riječi banca, što znači stol ili klupa, tezga. U rimskom i srednjovjekovnom periodu mjenjači novca i zajmodavci obavljali su svoje poslove za stolovima, klupama ili tezgama na pijacama i trgovima. Tu su mijenjali različite vrste metalnog novca i davali zajmove uz kamatu.

Kada mjenjač više ne bi mogao ispunjavati svoje obaveze ili bi bio uhvaćen u prevari, njegova klupa bi bila polomljena. Iz tog izraza nastao je pojam banca rotta, odnosno „polomljena klupa“, odakle potiče i današnja riječ bankrot.

I sama riječ kredit dolazi od latinske riječi credere, što znači vjerovati. Kada bi neko dobio pozajmicu, to je značilo da mu mjenjač vjeruje da će taj novac vratiti u dogovorenom roku uz kamatu.

Mjenjači nisu samo mijenjali i pozajmljivali metalni novac na pijcama, nego su provjeravali težinu i čistoću zlatnog i srebrenog novca .Touchstone (Probni kamen) je bio najvažniji alat svakog ozbiljnog mjenjača kamatara. To je bio komad tamnog, glatkog kamena (obično bazalt ili škriljac). Mjenjač bi protrljao zlatni novčić o kamen, ostavljajući trag. Zatim bi pored tog traga povukao liniju sa “iglama” poznate čistoće zlata. Upoređivanjem boje tragova, mogao je sa nevjerovatnom preciznošću odrediti da li je novčić od 24-karatnog zlata ili je “razblažen” bakrom.Provjera težine na vagi bila je ključna zbog uobičajenih prevara.Ljudi bi krišom odsijecali sitne komadiće sa ivica srebrnih ili zlatnih novčića.Stavili bi gomilu novčića u vreću i snažno je tresli. Trenjem bi otpale sitne čestice plemenitog metala koje bi ostale na dnu vreće.Novčić bi i dalje izgledao isto, ali bi težio npr. 5% manje. Mjenjač je vagom odmah otkrivao takve “olakšane” novčiće i odbijao ih.Iskusni mjenjači su mogli “čuti” čistoću metala.Kada bi bacili novčić na mermerni ili kameni sto, pravi srebrni ili zlatni novčić ispuštao bi jasan, dugotrajan, zvonak ton.Ako je unutra bilo olova ili drugih jeftinih metala, zvuk bi bio “tup” i kratak. Taj zvuk su nazivali “glasom istine”.Tako je nastao izraz Sound Money.

Mjenjači novca i zajmodavci nisu imali dobar ugled u narodu. Pošto su uzimali proviziju za gotovo svaku uslugu, poput provjere težine novca, zamjene metalnog novca ili davanja pozajmica, mnogi su ih doživljavali kao ljude koji se bogate na tuđoj potrebi i nevolji. Zbog toga su ih podrugljivo nazivali krvopijama (sanguisugae), poredeći ih sa pijavicama koje polako isisavaju bogatstvo iz poštenog naroda.

Još teži naziv bio je lihvari (usurers). Ta riječ potiče od latinske riječi usura, što znači upotreba. U srednjovjekovnom shvatanju smatralo se da lihvari naplaćuju „upotrebu vremena“, a pošto vrijeme pripada Bogu, vjerovalo se da oni na neki način kradu ono što pripada samo Bogu. Zbog takvog pogleda na kamatu i pozajmljivanje novca, zajmodavci su često bili posmatrani s prezirom i moralnom osudom.

Prvi “bankari” kamatari i mjenjači novca spominju se i u Bibliji

Isus je istjerao bankare iz hrama.

U hramu u Jerusalimu dolazili su hodočasnici iz cijele Judeje i okolnih krajeva, ali i iz udaljenijih dijelova Rimskog Carstva, koji su dolazili na molitvu, prinošenje žrtava i plaćanje poreza hramu. Budući da su u različitim krajevima koristili različite metalne kovanice, mnogi nisu mogli direktno koristiti svoj novac u hramu.Najčešće su hodočasnici donosili strane metalne kovanice koje su bile u opticaju u njihovim domaćim zemljama. U hramu su te kovanice trebale biti zamijenjene za novac prihvatljiv za hram, uglavnom srebrni denar šekel koji se koristio za plaćanje poreza, darova i kupnju žrtvenih životinja.Isus je reagovao jer su bankari pretvorili hram, koji je trebao biti sveto mjesto molitve, u bučno i komercijalno mjesto. Hram je postao prostor trgovine, a ne molitve. U opisima iz Evanđelja (Matej 21,12–13; Marko 11,15–17; Luka 19,45–46; Ivan 2,13–16) stoji da je Isus je ispleo bič od užadi (knots) i njime istjerao bankare iz hrama. Prevrnuo je njihove stolove (banke) , rasuo novac i istjerao mjenjače i bankare iz hrama u Jerusalimu.Danas se po tom događaju zove jedna od implementacija Bitcoin softvera knots

Događaj u kojem Isus tjera bankare i mjenjače iz hrama u Jerusalimu bio je inspiracija za mnoga umjetnička djela kroz vijekove. Neki od najpoznatijih umjetnika koji su prikazali ovu scenu su Giotto, El Greco, Rembrandt i Tintoretto, svaki sa svojim stilom i interpretacijom scene

Pored same razmjene i provjere “čistoće” metala, ti rani bankari na svojim bancama (klupama) bankari su se bavili i kamatarenjem, odnosno posuđivanjem metalnog novca uz određenu naknadu ili kamatu.Praksa mjenjačkih poslova i kamatarenja kroz istoriju vremenom je dovela do nastanka prvih banaka kakve danas poznajemo

Istorijski gledano, ljud koji se bavilii kamatarenjem (pozajmljivanjem novca uz kamatu) i bankarstvom su bili Jevreji, ali to nije bilo zato što su imali neku posebnu sklonost ka tome već zato što su druge velike religije, poput hrišćanstva i islama, imale stroge zabrane uzimanja kamate.Judaizam takođe ima ograničenja Jevrejima je zabranjeno da uzimaju kamatu od drugih Jevreja, ali im je bilo dozvoljeno da to čine u poslovanju sa ne-Jevrejima.Zbog toga su se Jevreji sa vremenom specijalizovali u kmatarenju i kasnije modernom bankarstvu. Neki od najpoznatijih bankarskih porodica u svijetu ( Rothschild) potiču upravo iz te istorijske tradicije.

Početak modernog bankarstva

Vremenom su se od pijaca i tezgi, za kojima su tadašnji mjenjači novca i kamatari obavljali svoje poslove, počele razvijati prve banke u obliku koji je bio sličniji onome što danas poznajemo. Taj proces započeo je još u srednjem vijeku, naročito u velikim italijanskim trgovačkim centrima kao što su Venecija, Firenca i Genova.

Bankari su se u početku bavili zamjenom različitih vrsta metalnog novca, provjerom njegove autentičnosti i davanjem zajmova uz kamatu. Međutim, s vremenom su počeli pružati i nove usluge. Od trgovaca i bogatih klijenata primali su depozite u zlatu srebru bakru, koje su čuvali u svojim trezorima i sefovima.

Zlato srebro bakar , nisu bili praktični za svakodnevno nošenje i čuvanje. Bili su teški, nezgodni za prenos i izloženi riziku krađe. Pored toga, u opticaju su se sve češće pojavljivali falsifikovani i neispravni novčići, što je dodatno otežavalo trgovinu. Upravo zato su bankari počeli nuditi uslugu za sigurnije čuvanje plemenitih metala unutar svojih zgrada.

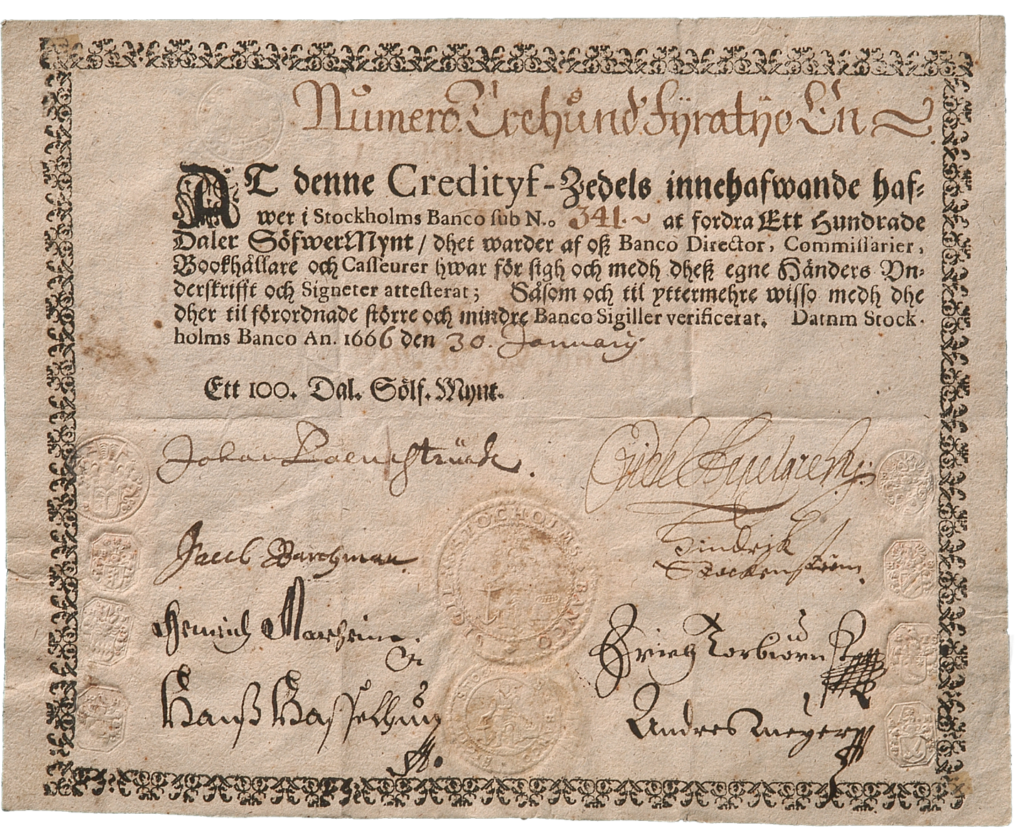

Klijentima koji su kod bankara deponovali zlate srebrene i bakarne coine izdavane su pisane papirne potvrde, odnosno banknote, koje su služile kao dokaz o količini pohranjenog zlata ,srebra,bakra.

Novac kao dug

Banknote(bankovne papirne potvrde) su vremenom postale sredstvo razmjene jer su predstavljale dokaz o depozitu zlata srebra i bakra u banci.

Umjesto da se fizički metalni coini neprestano prenose iz ruke u ruku i koriste u svakodnevnoj trgovini kao sredstvo razmjene, ljudi su s vremenom shvatili da je mnogo praktičnije koristiti papirne banknote. Bilo je jednostavnije zamijeniti papirnu potvrdu za robu i usluge nego svaki put odlaziti u banku, podizati metalne coine , nositisa sobom i koristiti ih u razmjeni i trgovini. Tako su papirne banknote postepeno potisnule nepraktični metalni novac i postale glavno sredstvo razmjene.

Bankari su brzo uočili da se vrlo mali broj ljudi vraća po zlato srebro bakar koje je deponovao u sefovima, jer su se banknote već masovno koristile u svakodnevnoj trgovini.Pošto gotovo niko nije mogao provjeriti koliko se zlata i srebra zaista nalazi u bankarskim trezorima, to je bankarima otvorilo prostor da izdaju više papirnih banknota nego što su imali pokrića u zlatu i srebru, te da ih pozajmljuju uz kamatu.

Bankari su vremenom počeli masovno ispisivati papirne banknote i pozajmljivati ih ljudima uz kamatu .Time su bankari stekli ogromnu moć, jer su mogli stvarati novac “iz ničega” u obliku papirnih potvrda tazkozvanih banknota, koje predstavljaju dug.Kada bi neko došao da se zaduži kod banke, bankari bi mu ispisali banknotu iako nisu imali zlato u sefovima

Ovaj princip postao je temelj savremenog bankarskog sistema i današnjeg bankraskog novca.

Nekada su bankari ispisivali papirne potvrde kao dug , a danas to rade digitalno. Kada neko ode u banku po kredit, banka taj novac ne daje iz postojećeg fizičkog novca, već ga stvara digitalno, upisom u svoju bazu podataka, odnosno otvaranjem novog depozita na računu klijenta.

U savremenom bankarskom sistemu većina novca nastaje kao dug. Kada banka odobri kredit, ona time stvara novi novac iz ničega, ali taj novac istovremeno predstavlja i nečiji dug koji mora biti vraćen.

Nastanak fiat valuta i centralnih banaka

Bankari su vremenom uspjeli da stvore prvu centralnu banku, Bank of England, i taj sistem novca prenesu na sve britanske kolonije, koje su u to vrijeme činile oko 70% svijeta.

Zahvaljujući moći koju su stekli time što su mogli stvarati novac praktično iz ničega kao dug, bankari su kroz blisku saradnju i korupciju sa političarima, kraljevima i tadašnjim vladajućim elitama postepeno potisnuli druge oblike novca i nametnuli papirne banknote kao dominantno i zakonski priznato sredstvo plaćanja…Otuda i potiče izraz fiat valuta.To znači da vrijednost fiat valute ne proizlazi iz njenih monetarnih karakteristika i sposobnosti da vrši funkcije novca, već iz toga što država naređuje da se taj novac koristi i prihvata za plaćanja. Riječ fiat znači „po naređenju“.

Ekonomska teorija kao opravdanje za dužnički novac

Bankari su stekli ogromnu moć dobijanjem monopola nad stvaranjem novca u obliku duga iz ničega.Mogli su uticati i na obrazovni sistem, posebno na ekonomske škole i fakultete, te podmićivati različite ekonomiste koji su razvijali teorije u korist bankarskog monetarnog sistema. Takve teorije predstavljale su dug, kamatu i inflaciju kao prirodne i neophodne mehanizme ekonomije, dok su banke prikazivane kao institucije bez kojih savremena privreda ne bi mogla funkcionisati.

Tokom 20. vijeka, britanski ekonomista Džon Mejnard Kejns razvio je glavno teorijsko opravdanje za sistem u kojem država i centralne banke upravljaju novcem, dugom i privredom.

Danas se ta teorija izučava u ekonomskim školama i na fakultetima širom svijeta te predstavlja osnovu znanja koje mnogi ljudi stiču o ekonomiji. Prema toj teoriji, banke i države imaju ključnu ulogu u određivanju šta je novac, dok se dug, kamata i inflacija smatraju neophodnim i normalnim mehanizmima ekonomskog sistema.

Ljudi koji prolaze kroz ekonomske škole i fakultete usmjeravaju prema tim idejama i indoktriniraju, uz tvrdnju da bi ekonomija bez banaka i bankarskog dužničkog novca brzo kolabirala. Prema zagovornicima te teorije, bez zaduživanja, inflacije,bankarskog novca i kamata ne bi bilo ni privrednog rasta

Na taj način, sistem zasnovan na dugu i stalnom širenju novčane mase ne predstavlja se kao izbor koji se može preispitivati, već kao jedini mogući način funkcionisanja ekonomije. Svaka alternativa koja dovodi u pitanje bankarski monopol nad novcem, inflaciju ili trajnu zavisnost od kredita često se odbacuje kao nerealna ili opasna, iako upravo postojeći sistem mnoge ljude drži u stanju dugoročne finansijske zavisnosti.

Glavni problemi bankarsko-državnih fiat valuta

Danasnji bankarski sistem novca ima velike probleme. Pored inflacije i stvaranja duga, tu je i činjenica da su velike banke u vlasništvu nekoliko moćnih porodica ili velikih korporacija, koje imaju gotovo neograničenu moć da stvaraju novac nekontrolisano iz ničega kao dug .Postoji inflacija vrijednost novca opada, a cijene roba i usluga stalno rastu.

Bankarski novac odnosno fiat valute, iako praktične kao sredstvo razmjene za plaćanja i trgovinu, nisu pouzdano sredstvo za čuvanje vrijednosti, jer s vremenom gube kupovnu moć, U ekstremnim slučajevima može doći i do hiperinflacije, kada fiat valuta gotovo potpuno gubi vrijednost.

Privatni vlasnici banaka i centralnih banaka upravljaju stvaranjem fiat novca, poput američkog dolara, evra, britanske funte i drugih valuta, a time indirektno utiču na ekonomiju, medije, politiku i svakodnevni život ljudi. Jedan član poznate bankarske porodice, Mayer Amschel Rothschild, je jednom izjavio: ‘Dajte mi kontrolu nad novcem jedne nacije i nije me briga ko donosi zakone.

Ove bankarske valute se nazivaju fiat jer fiat znači „po naređenju“ novac postoji samo zato što ga država proglašava zakonskim sredstvom plaćanja, iako sam po sebi nije dobar oblik novca i ne ispunjava sve osnovne funkcije novca niti poseduje sve potrebne monetarne osobine.

Bankari danas mogu stvarati novac „iz ničega“, što povećava količinu novca u opticaju. Kada količina novca raste brže od količine roba i usluga u ekonomiji, dolazi do inflacije novac gubi kupovnu moć, a cene rastu. To se lako primećuje ako uporedimo šta se moglo kupiti za, na primer, 100 eura pre nekoliko godina, a šta se može danas.

Ljudi nisu slobodni da biraju koji će novac koristiti, već su prinuđeni da koriste valutu koju države i banke nameću

Na slobodnom tržištu, ljudi biraju šta će koristiti kao novac prema tome šta najbolje obavlja funkcije novca čuva vrijednsot,mjeri vrijednost i prakticno je sredstvo razmjene Ako postoji bolja vrsta novca stabilnija, vrednija ili praktičnija ljudi bi je prirodno počeli koristiti.

Ali u današnjem bankarskom sistemu fiat valuta,Novac nije biran po kvalitetu i montranim osobinama, već je nametnut silom države i banaka.Ne možemo koristiti drugi oblik novca jer zakon nalažu da bankarska fiat valuta mora biti jedini prihvatljivi oblik novca u opticaju.

Zbog ovog monopola nad novcem, privatni vlasnici banaka i centralnih banaka indirektno kontrolišu koliko novca ulazi u opticaj, a time i ekonomiju ,medije,politiku . Građani su primorani koristiti fiat valute za svakodnevne transakcije, što omogućava bankarima da zadrže ogromnu kontrolu nad društvom.

Još jedan problem je dug. Novac koji banke pozajmljuju ljudima i državama uvijek mora biti vraćen uz kamatu. To znači da sav novac u opticaju predstavlja obavezu, i ako previše ljudi ili institucija ne može da vrati svoje dugove, bankari preuzimaju stvarne vrijednosti kao što su nekretnine, zemljište ili imovina u zamjenu za novac koji su, u osnovi, stvorili iz ničega.

Dokumentarac „Novac kao dug“ (Money as Debt, 2006) objašnjava da većina bankarskog fiat novca nastaje kroz kredite i dug. Prikazuje kako banke stvaraju novac putem pozajmica iz ničega, kako dug i kamata utiču na ekonomiju,

Nastanak Bitcoina

Finansijska kriza 2008. godine nastala je uglavnom zbog kolapsa tržišta nekretnina u Sjedinjenim Američkim Državama. milioni ljudi suočili su se s ozbiljnim posljedicama Tokom finansijske krize 2008. godine, mnoge porodice suočile su se sa gubitkom posla, i nemogućnošću otplate stambenih kredita. Kao rezultat toga, značajan broj ljudi je ostao bez krova nad glavom i postao beskućnik jer su im banke oduzele kuće..

Tako je nastao Bitcoin, kao direktan odgovor na veliku finansijsku krizu 2008 i bankarski monopol nad novcem

Njegov tvorac, poznat pod pseudonimom Satoshi Nakamoto, te godine predstavio je koncept digitalnog novca koji ne zavisi ni od banaka ni od država. U prvi Bitcoin blok ugradio je i poruku iz novina The Times od 3. januara 2009. godine: „Chancellor on brink of second bailout for banks“, kao simboličnu kritiku bankarskog sistema

Bitcoin funkcioniše decentralizirano, novac se ne stvara ‘iz ničega’ od strane moćnih banaka, već postoji fiksna količina, matematički ograničena na 21 milijun bitcoin odnosno (2,1 kvadriliona sats ), a stvaranje novog bitcoina zahtijeva ogromne resurse struju, računalnu snagu i vrijeme za rudarenje, što se temelji na principu Proof of Work.

Proof of Work znači da rudar u digitalnom, odnosno računarskom okruženju mora potrošiti stvarnu energiju, vrijeme, novac i resurse kako bi dokazao da je obavio određeni posao. Kao nagradu za taj uloženi trud dobija novoizdate bitcoine. To znači da se novi novac u Bitcoin sistemu ne pojavljuje besplatno i bez troška, već nastaje kroz stvaran rad.U tom smislu, Proof of Work ima sličnost sa zlatom. Kao što zlato mora biti iskopano iz zemlje uz stvaran trošak rada, energije, opreme i vremena, tako se i novi bitcoin “kopa” u digitalnom okruženju kroz stvaran trošak električne energije i računarske snage. Razlika je u tome što se kod zlata rudarenje dešava u fizičkom svijetu, dok se kod Bitcoina rudarenje dešava u digitalnom svijetu. Ali princip je sličan novi novac ne nastaje besplatno, već kroz dokaziv rad i potrošnju stvarnih resursa.

Upravo je to suština principa hard money, odnosno „tvrdog novca“. Hard money je novac koji se ne može lako i jeftino stvarati. Da bi nastao novi novac, mora postojati stvarni trošak, stvarni napor i određeno ograničenje. Kod Bitcoina to ograničenje postoji kroz Proof of Work, jer niko ne može jednostavno „štampati“ nove bitcoine iz ničega. Da bi ih dobio, mora uložiti energiju, opremu, novac i rad.

Kod savremenih banaka situacija je drugačija. Kada neko uzme kredit, banka ne mora prethodno proizvesti novu vrijednost niti uložiti isti takav fizički trud. Dovoljno je da upiše broj u sistem i tako stvori novi novac kao dug. Zato se za Bitcoin kaže da je hard money, baš kao i zlato, jer je njegovo stvaranje teško, skupo i ograničeno. Ne može se proizvesti jednostavno ni u neograničenim količinama, što mu pomaže da zadrži vrijednost kroz vrijeme.

Svaka transakcija javno se bilježi u blockchain-u, distribuiranoj knjizi , što znači da niko ne može samovoljno povećati količinu novca ili manipulisati njime. Na taj način, Bitcoin je dizajniran da bude i praktično sredstvo razmjene i sigurno sredstvo čuvanja vrijednosti, nezavisno od inflacije i moći centralizovanih banaka.

Ako uporedimo karakteristike koje dobar novac treba da ima rijetkost, prenosivost, djeljivost, trajnost i verifikabilnost vidimo da Bitcoin u svim aspektima zadovoljava te kriterijume. On je digitalan, lako prenosiv, djeljiv na veoma male jedinice sats, ograničen u količini i lako se verifikuje

Svaka Bitcoin transakcija je javno zabeležena u decentralizovanoj knjizi svih transakcija.

Bilo ko može da proveri da li je određena transakcija važeća, tj. da li je novac stvarno prenesen sa jednog naloga na drugi.

Zbog ovih osobina, Bitcoin je efikasniji i praktičniji oblik novca u odnosu na starije tradicionalne oblike, kao što su zlato ili bankarske papirno digitalne fiat valute

Da li će Bitcoin zamijeniti bankarski sistem novca?

Danas, sve više ljudi postavlja pitanje hoće li Bitcoin uspjeti pobijediti bankare i njihove digitalno-papirne fiat valute te postati novac koji svakodnevno koristimo, trošimo i zarađujemo , novac kojim mjerimo, razmjenjujemo i čuvamo vrijednost.

Dok jedni tvrde da se to nikada neće dogoditi, drugi su uvjereni da hoće, jer Bitcoin smatraju boljim oblikom novca , kao što je e-mail bolji od papirnih pisama, sijalica bolja od svijeće ili automobil bolji od konjskih kola.Evolucija je neizbježna jer ljudi prirodno teže ka boljim, efikasnijim i praktičnijim rješenjima. Ipak, bit će potrebno mnogo vremena za monetizaciju Bitcoina i prevladavanje otpora bankara, koji kontroliraju političare,propagandu, medije ,obrazovanje i države te drže monopol nad novcem i silom.

Ljudi su kroz stoljeća učeni da nisu sposobni sami brinuti o svom novcu i da tu odgovornost treba prepustiti bankama . Tako se postepeno stvorila navika da se neko drugi brine o njihovoj štednji i novcu. Bitcoin, međutim, predstavlja potpunu promjenu takvog načina razmišljanja, jer od pojedinca traži da preuzme kontrolu i odgovornost za vlastiti novac.Bitcoin siistem novca zahtijeva da svatko postane vlastita banka i sam preuzme odgovornost za svoj novac

Dodatni izazov leži u činjenici da mnogi ljudi zapravo ne razumiju što novac jest, niti u potpunosti shvaćaju što je Bitcoin i koje su njegove prednosti. Većina ga danas promatra isključivo kao sredstvo špekulacije i brzog bogaćenja, a ne kao temeljnu monetarnu tehnologiju. Tehnička složenost, uz činjenicu da se velik broj ljudi informatički slabo snalazi, dodatno otežava prijelaz na ovaj novi sistem novca potpuni Bitcoin standard.

Još jedan veliki izazov je to što čak i mnogi ljudi koji razumiju Bitcoin sistem novca i njegove prednosti i dalje imaju strah od banaka, država i sile koju postojeći sistem ima iza sebe.Mnogi ljudi se boje sile, represije i mogućih posljedica ako otvoreno prihvate Bitcoin.Jer će bankari vjerovatno braniti svoj monopol nad novcem svim raspoloživim sredstvima. U početku će možda pokušavati predstaviti Bitcoin samo kao špekulativni finansijski instrument, nešto nestabilno i neozbiljno, kako bi ga umanjili u očima ljudi.

Istovremeno će se stvarati razne kopije Bitcoina, hiljade drugih kriptovaluta i projekata koji će služiti tome da zbune ljude i zamagle razliku između Bitcoina i ostatka kripto tržišta.

Na taj način će se pokušati stvoriti utisak da je Bitcoin samo jedna od mnogih “kriptovaluta”, iako je njegova suština potpuno drugačija.

Ako to ne uspije, nije isključeno da će posegnuti i za jačim pritiscima, zabranama, nasiljem,represijom i drugim oblicima sile kako bi zaštitili postojeći sistem.

Taj proces sigurno neće biti lak niti brz. Monetizacija Bitcoina i prelazak na novu monetarnu paradigmu, u kojoj je svako sam svoj bankar, zahtijevat će mnogo vremena, strpljenja i borbe. Vrlo je moguće da će trajati desetljećima, pa čak i kroz više generacija, prije nego što takav sistem bude šire prihvaćen i potpuno razumljen.

Zlatu su bili potrebni vijekovi da od nakita i ritualnog predmeta postane univerzalno sredstvo razmjene i očuvanja vrijednosti i temelj globalnog monetarnog sistema.

Proces kroz koji Bitcoin danas prolazi zapravo podsjeća na klasičnu putanju monetizacije robe, a tu putanju možemo podijeliti u četiri faze kroz koje je prošlo i zlato

Kolekcionarski predmet (Collectible)

U ovoj fazi predmet ima vrijednost samo za malu grupu entuzijasta, uglavnom zbog svojih specifičnih svojstava, kao što su rijetkost, estetska privlačnost ili tehnološka zanimljivost. Kada je riječ o Bitcoinu, to je bio period od 2009. do otprilike 2012. godine.

Čuvar vrijednosti (Store of Value – SoV)

Kada veći broj ljudi prepozna da je neka imovina oskudna, trajna i pouzdana, ona počinje služiti za očuvanje kupovne moći kroz vrijeme. Mnogi smatraju da se Bitcoin upravo sada nalazi u toj fazi. Ljudi ga kupuju kako bi zaštitili višak svog rada i kapitala od inflacije, ali ga još uvijek rijetko koriste za kao sredstvo razmjene za svakodnevnu kupovinu.

Sredstvo razmjene (Medium of Exchange – MoE)

Tek kada se dovoljno učvrsti kao čuvar vrijednosti, neka imovina može postati efikasno sredstvo razmjene. Da bi se to dogodilo, njena volatilnost mora biti manja, a tehnološka rješenja, poput Lightninga, moraju omogućiti brze, jednostavne i jeftine transakcije.

Obračunska jedinica (Unit of Account – UoA)

Ovo je završna faza monetizacije. U toj fazi cijene roba i usluga više se ne izražavaju u postojećim fiat valutama, već direktno u toj imovini. Tada više ne pitamo koliko Bitcoin vrijedi u dolarima ili eurima, već koliko neka plata, kuća ili proizvod vrijedi u bitcoin satoshijima.

Kako će izgledati svijet kada Bitcoin pobijedi bankare?

Kad svi pređu na bitcoin sistem novca Bitcoin standard, svijet bi se značajno promijenio, promjena ne bi bila samo finansijska, već duboko civilizacijska. Ne bi se promijenio samo način na koji ljudi štede, troše i ulažu, nego i način na koji razmišljaju o vremenu, vrijednosti, radu, porodici, ratu, umjetnosti i budućnosti.

Za razliku od bankarskih fiat digitalnih valuta koje se tiskaju kao dug neograničeno, izazivajući inflaciju, Bitcoin ima tvrdu monetarnu politiku jer je njegova ponuda unaprijed određena pravilima sistema. Niko nema moć da po svojoj volji štampa novi novac, mijenja količinu u opticaju ili preko noći povećava ponudu.Svijet konačno postaje transparentan, a novac pošten niko ne može iz ničega stvoriti bogatstvo niti ti ukrasti vrijednost inflacijom. Na Bitcoin standardu, svijet bi se iz korena promenio jer bi novac ponovo postao oskudan resurs, a ne nešto što se štampa klikom na dugme. To bi drastično uticalo na psihologiju prosečnog čoveka

Fiat bankarski sistem novca podstiče visoku vremensku preferenciju, jer ljudi žive u okruženju u kojem novac s vremenom gubi vrijednost zbog inflacije. Kada cijene stalno rastu, mnogi počinju osjećati da se rad i klasična štednja sve manje isplate. Zbog toga dio ljudi traži brza rješenja i okreće se rizičnim potezima, poput kockanja, pretjeranog trejdovanja ili špekulacije, u nadi da će na taj način brže doći do stana, auta ili finansijske sigurnosti. U takvom sistemu kocka i investiranje nekima počinje izgledati kao jedina preostala prilika za izlaz iz finansijskih problema.

U sistemu zasnovanom na tvrdom novcu odnsosno na Bitcoin standardu, logika se mijenja. Ako novac dugoročno bolje čuva vrijednost, tada štednja ponovo dobija smisao. Čovjek više ne osjeća isti pritisak da mora stalno juriti brzu zaradu, jer mu sistem ne potkopava štednju na isti način kroz inflaciju. Time slabi potreba za očajničkim traženjem prečica, a jača spremnost da se razmišlja dugoročno, štedi strpljivo i planira mirnije.

Život pod Bitcoin standardom doveo bi do toga da krediti, dugovi i dužničko ropstvo praktično nestanu. ljudi će pažljivo razmišljati o svakom zaduženju, a štediše će biti nagrađene.Štednja u novcu koji vremenom dobija na kupovnoj moći postaje primarni način finansiranja ličnih i poslovnih potreba.Robe i usluge, uključujući hranu, sve bi postalo mnogo kvalitetnije jer ako ljudi štede svoj novac koji vremenom dobija na kupovnoj moći novac kao Bitcoin, oni su motivisaniji da troše pažljivo.Svaka kupovina postaje promišljenija, jer žele da novac ulože u stvari koje zaista vrede i traju.U fiat sistemu, gde novac gubi vrednost inflacijom, ljudi često biraju jeftinije proizvode ili kupuju brzo i nekritično, jer novac gubi vrednost.Ljude motivira da troše odmah, jer sutra njihov novac vrijedi manje

Na bitcoin standardu ekonomija postaje efikasnija i održivija.Bitcoin standard bi smanjo siromaštvo jer nagrađuje štednju .Bankari i političari vas više ne mogu krasti preko inflacije. Bitcoin vam omogućava da kroz vreme akumulirate svoju štednju. Bitcoin omogućava ljudima da kroz vreme akumuliraju bogatstvo, bez rizika da im ga država ili banke “pojedu” inflacijom.Ako neko može da štedi, njegova ekonomska sigurnost se povećava, i logički, siromaštvo mu nije automatski nametnuto monetarnim sistemom.

Fiat tjera ljude u stalnu trku za održavanje životnog standarda. Rast troškova života i inflacija smanjuju vrijednost štednje, pa oba roditelja često moraju raditi sve više.U svijetu gdje novac zadržava ili povećava vrijednost, štednja ponovo dobija smisao. To može otvoriti prostor za stabilnije porodice, manje finansijskog stresa i veći fokus na odgoj djece i dugoročne ciljeve. Društvo bi se moglo pomjeriti sa preživljavanja ka izgradnji nasljeđa.

Danas veliki dio bogatstva nastaje kroz pristup jeftinom novcu banke, korporacije i oni blizu finansijskog sistema imaju prednost. Ovaj fenomen poznat je kao Cantillonov efekat.U Bitcoin sistemu takva privilegija bi bila znatno smanjena. Novi novac ne bi se mogao stvarati po volji, niti bi postojao “izvor” iz kojeg ga neko prvi dobija. Bogatstvo bi se više zasnivalo na stvarnoj vrijednosti proizvodima, uslugama i inovacijama koje ljudi žele.

Šta se dešava s bankama na Bitcoin standardu?

Neki tvrde da bi bankari opstali i u Bitcoin standardu, samo u drugačijem obliku. Umjesto da čuvaju fiat valute, bavili bi se čuvanjem bitcoina za ljude koji nisu sposobni ili ne žele sami preuzeti odgovornost za svoj novac. Međutim, to bi moglo značiti povratak na stari obrazac. Upravo se to desilo i sa zlatom ljudi su ga prvo posjedovali direktno, a onda su ga postepeno prepustili bankarima na čuvanje. Iz toga je kasnije nastao sistem u kojem su banke preuzele kontrolu, a ljudi ostali sa papirnim potvrdama umjesto sa stvarnim novcem.Ako bi banke i bankari opstali i u Bitcoin standardu kao čuvari tuđeg bitcoina, postojala bi opasnost da ponovo počnu stvarati „papirni“ ili lazi Bitncoin i pozajmljivati ga uz kamatu, odnosno izdavati obećanja na Bitcoin bez stvarnog pokrića. To bi značilo da bi više ljudi vjerovalo da posjeduje bitcoin nego što ga zaista postoji u rezervama, što bi ponovo otvorilo prostor za isti problem koji se nekada pojavio sa zlatom i vratilo nas ponovo na stari sistem novca

Jedina razlika u odnosu na zlato jeste što je Bitcoin mnogo lakše provjeriti. Kod zlata je običan čovjek teško mogao znati koliko zlata banka zaista ima u trezoru. Kod Bitcoina je moguće kriptografski dokazati rezerve, pratiti adrese na blockchainu i zahtijevati transparentnost. Međutim, ta prednost vrijedi samo ako ljudi razumiju razliku između stvarnog bitcoina i bankarskih obećanja na bitcoin. Ako se ponovo zadovolje samo obećanjima i papirnim potvrdama, istorija bi se mogla ponoviti.